.png)

U vremenu u kojem se uspeh meri slikama, a ne stabilnošću, granica između “lepog života” i finansijske iluzije postaje opasno tanka. Mnogi ljudi danas ne žive loše — ali žive pogrešno postavljeno. Troše više nego što zarađuju, a razliku ne vide odmah. Ona dolazi kasnije, tiho, kroz stres, dugove i osećaj da nikada nema dovoljno.

Ovaj obrazac nije rezervisan za bogate ili siromašne. To je psihološki fenomen koji pogađa gotovo sve slojeve društva. I najopasniji deo? Većina ljudi ne shvata da je u tom ciklusu — dok ne bude kasno.

Ako želiš da prepoznaš gde se nalaziš, ovo je 11 jasnih znakova.

1. Plata nestaje pre kraja meseca

Ako svaki mesec izgleda isto — plata dođe, računi se plate, a ostatak nestane bez jasnog objašnjenja — to nije slučajnost. To je struktura trošenja koja nije pod kontrolom.

Ljudi koji žive u okviru svojih mogućnosti imaju jasan pregled gde novac ide. Ako ti nemaš taj pregled, verovatno trošiš više nego što misliš.

2. Kartica je produžetak prihoda

Kreditna kartica nije problem. Problem nastaje kada ona postane način preživljavanja.

Ako redovno koristiš karticu da “preguraš do sledeće plate”, to znači da tvoj realni životni standard prevazilazi tvoje realne prihode.

3. Imaš stvari koje ne možeš realno da priuštiš

Telefon od 1.000€, garderoba iznad budžeta, restorani koji su postali rutina — sve to stvara sliku uspeha. Ali ako iza te slike stoji finansijski pritisak, onda to nije uspeh, već maska.

4. Štednja ne postoji (ili je simbolična)

Ako nemaš bar minimalni fond za nepredviđene situacije, živiš na ivici.

Finansijska sigurnost ne znači bogatstvo. Znači imati rezervu koja ti daje mir. Bez toga, svaki neplanirani trošak postaje kriza.

5. Dugovi se gomilaju, ali se ignorišu

Jedan mali dug nije problem. Problem je kada postane obrazac.

Ako imaš više obaveza koje odlažeš, refinansiraš ili “guraš pod tepih”, to je jasan znak da sistem ne funkcioniše.

6. Kupuješ da bi se osećao bolje

Ovo je psihološki okidač koji mnogi ignorišu.

Kupovina kao način regulacije emocija (stres, dosada, frustracija) vodi direktno u impulsivno trošenje. I to nije problem novca — to je problem kontrole.

7. Upoređuješ se sa drugima i trošiš zbog toga

Društvene mreže su stvorile novu vrstu pritiska: život kao izlog.

Ako trošiš da bi “držao korak” sa drugima, već si izgubio kontrolu nad sopstvenim standardom. Jer taj standard više nije tvoj.

8. Nemaš jasno definisan budžet

Bez budžeta, nema kontrole.

Ako ne znaš koliko možeš da potrošiš bez posledica, trošićeš nasumično. A nasumično trošenje uvek vodi ka preterivanju.

.png)

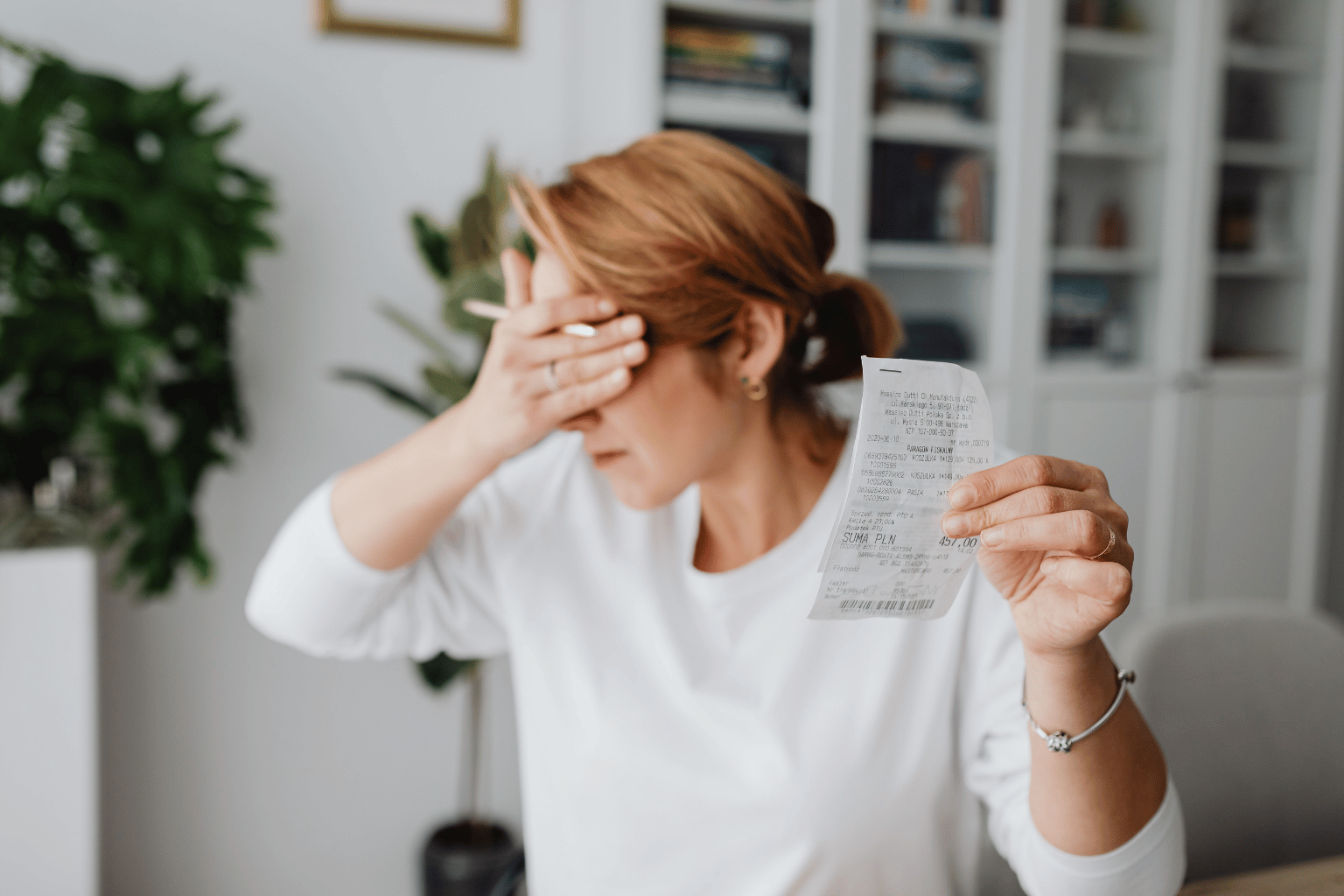

9. Finansijski stres je konstantan

Ako često razmišljaš o novcu sa dozom brige, ako izbegavaš da proveriš stanje računa, ako osećaš nelagodu kada treba nešto da platiš — to su signali.

Telo često prepozna problem pre nego što ga um prizna.

10. Nema dugoročnog plana

Život bez plana vodi u reakcije, ne u odluke.

Ako nemaš cilj (štednja, investicija, kupovina nekretnine), tvoj novac ide tamo gde ga trenutak odvede — a to retko vodi ka stabilnosti.

11. Osećaš da “moraš” da održavaš trenutni stil

Ovo je možda najopasniji znak.

Kada stil života postane obaveza, a ne izbor — tada više ne živiš slobodno. Tada si zarobljen u sopstvenim navikama.

Kako da zaustaviš ovaj ciklus (pre nego što postane problem koji ne možeš da kontrolišeš)

Prekid ovog obrasca ne zahteva drastične promene. Zahteva svesne odluke.

1. Suoči se sa realnošću

Napiši sve prihode i sve troškove. Bez izuzetaka.

Istina je često neprijatna, ali je jedini način da povratiš kontrolu.

2. Postavi granice, ne zabrane

Ljudi ne uspevaju jer pokušavaju da “seku sve odjednom”.

Umesto toga, postavi limite. Odredi koliko ide na trošenje, koliko na štednju. I drži se toga.

3. Uvedi pravilo čekanja

Pre svake veće kupovine — čekaj 48 sati.

Većina impulsa nestane kada dobiješ distancu. Ovo je jedan od najefikasnijih načina da smanjiš nepotrebne troškove.

4. Automatizuj štednju

Ne štedi ono što ostane. Ostavi ono što štediš.

Čim dobiješ prihod, deo preusmeri na štednju. Bez razmišljanja.

5. Smanji “nevidljive troškove”

Pretplate, male dnevne kupovine, impulsivne sitnice — to su najveći “kradljivci” budžeta.

Nisu problem veliki troškovi. Problem su mali koji se ponavljaju.

6. Promeni odnos prema novcu

Novac nije alat za dokazivanje. On je alat za slobodu.

Kada to shvatiš, trošenje postaje odluka — ne reakcija.

.png)

Život iznad svojih mogućnosti ne izgleda dramatično na početku. Izgleda kao “normalan život”, kao male nagrade, kao sitna zadovoljstva.

Ali vremenom, cena dolazi.

Ne u obliku jednog velikog problema — već kroz konstantan pritisak koji raste.

Dobra vest?

Ovo je obrazac koji može da se promeni.

Ne preko noći. Ne savršeno. Ali dovoljno da vratiš kontrolu nad sopstvenim životom.

Jer prava sloboda nije u tome da trošiš bez razmišljanja.

Prava sloboda je da znaš da možeš — ali da biraš kada i zašto.

.png)

(3).png)

(2).png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

(2).png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

Serbian (RS) ·

Serbian (RS) ·